【2026年最新】ドバイ「分割払い×暗号資産」で始める新時代の不動産購入|オフプラン投資の最新支払いスキーム完全ガイド

✓この記事でわかること

- •2026年のドバイ不動産市場では60/40プランが最人気。頭金20%・無利息の分割払いが標準

- •暗号資産(BTC・ETH)でのドバイ不動産購入が可能。SWIFT送金より速く、大口送金ほどコストメリット大

- •ポストハンドオーバープラン(PHO)で完成後2〜5年の分割払いが可能。賃料収入で残債返済も

- •プライムエリアではPHO付き物件が減少傾向。新興エリア(JVC・Arjan・Dubai South)が柔軟

- •Danubeの1%月額プラン、DAMACの最大4年プランなど革新的スキームが登場

- •暗号資産決済は日本の税務上、雑所得として最大55%課税の可能性。事前の税理士相談が必須

- •エスクロー口座による資金保護、DLD4%手数料など、契約時の隠れコストと保護メカニズムを解説

【2026年最新】ドバイ「分割払い×暗号資産」で始める新時代の不動産購入|オフプラン投資の最新支払いスキーム完全ガイド

「ドバイ不動産 分割払い」と検索して、この記事にたどり着いた方の多くは、すでに海外不動産への関心をお持ちの投資家・経営者の方ではないでしょうか。2026年のドバイでは、従来のオフプラン支払い方法に加え、暗号資産決済やポストハンドオーバープランなど、支払いスキームが急速に多様化しています。ドバイ在住の不動産専門家が、最新の市場データと実務経験に基づき、あなたの資産規模とリスク許容度に最適なスキームの選び方を徹底解説します。

ドバイ不動産の購入・投資に関するご相談は、ASTRAVISTA REAL ESTATE JAPANにお任せください。デベロッパー直仕入れで仲介手数料なし。

無料相談はこちらこの記事でわかること

- 2026年のドバイ不動産市場における支払いスキームの最新動向と選択肢

- オフプラン投資の分割払い(60/40、80/20など)の仕組みと比較

- 暗号資産(ビットコイン・イーサリアム)でドバイ不動産を購入する具体的な方法と注意点

- ポストハンドオーバープラン(PHO)で完成後も分割払いを続ける戦略

- 賃料相殺による残債返済メカニズムと利回り保証プランの実態

- 資金規模別(1,000万円〜10億円)の最適スキーム選択マトリクス

- 日本からの送金・税務申告・契約時の落とし穴チェックリスト

なぜ今、支払いスキームの多様化が注目されるのか

2026年のドバイ不動産市場の変化と購入資金調達の新潮流

2026年のドバイ不動産市場は、歴史的な供給拡大期を迎えています。Emaar、DAMAC、Sobha、Danube、Binghattiといった主要デベロッパーが競って新規プロジェクトを発表する中、購入者獲得のための差別化ポイントとして「支払いスキームの柔軟性」が最重要ファクターになっています。

従来の「頭金を一括で支払い、残りは建設進捗に応じて分割」という標準的なオフプラン支払い方法に加え、暗号資産での決済、物件価格の1%を毎月支払う長期プラン、さらには完成後の賃料で残債を相殺するスキームまで、選択肢は飛躍的に広がっています。

従来型vs.新型スキーム|富裕層が選ぶ理由

富裕層投資家が新型スキームに注目する理由は、単なる「支払いの便利さ」ではありません。キャッシュフローの最適化、税務効率の向上、そして国境を超えた資金移動の柔軟性にあります。特にドバイ不動産 仮想通貨決済は、国際送金の手数料削減と送金速度の面で、従来のSWIFT送金に対する大きなアドバンテージを持っています。

ドバイが暗号資産決済を認める背景

UAE政府は、VARA(Virtual Assets Regulatory Authority)を設立し、暗号資産取引の規制フレームワークを整備しました。ドバイはブロックチェーン戦略を国家政策として推進しており、不動産取引における暗号資産決済もこの延長線上にあります。こうした規制環境の整備が、デベロッパーの暗号資産受け入れを後押ししています。

オフプランの基本|従来型分割払いスキームの仕組み

オフプランとは?ドバイ独特の販売方式を理解する

オフプランとは、建設完了前の段階で物件を購入する方式です。ドバイではRERA(不動産規制庁)の管轄のもと、デベロッパーはエスクロー口座(第三者管理口座)への入金が義務付けられており、購入者の資金は建設進捗に応じてのみ使用されます。この法的保護があるからこそ、ドバイ不動産 分割払いでの購入が安全に行えるのです。

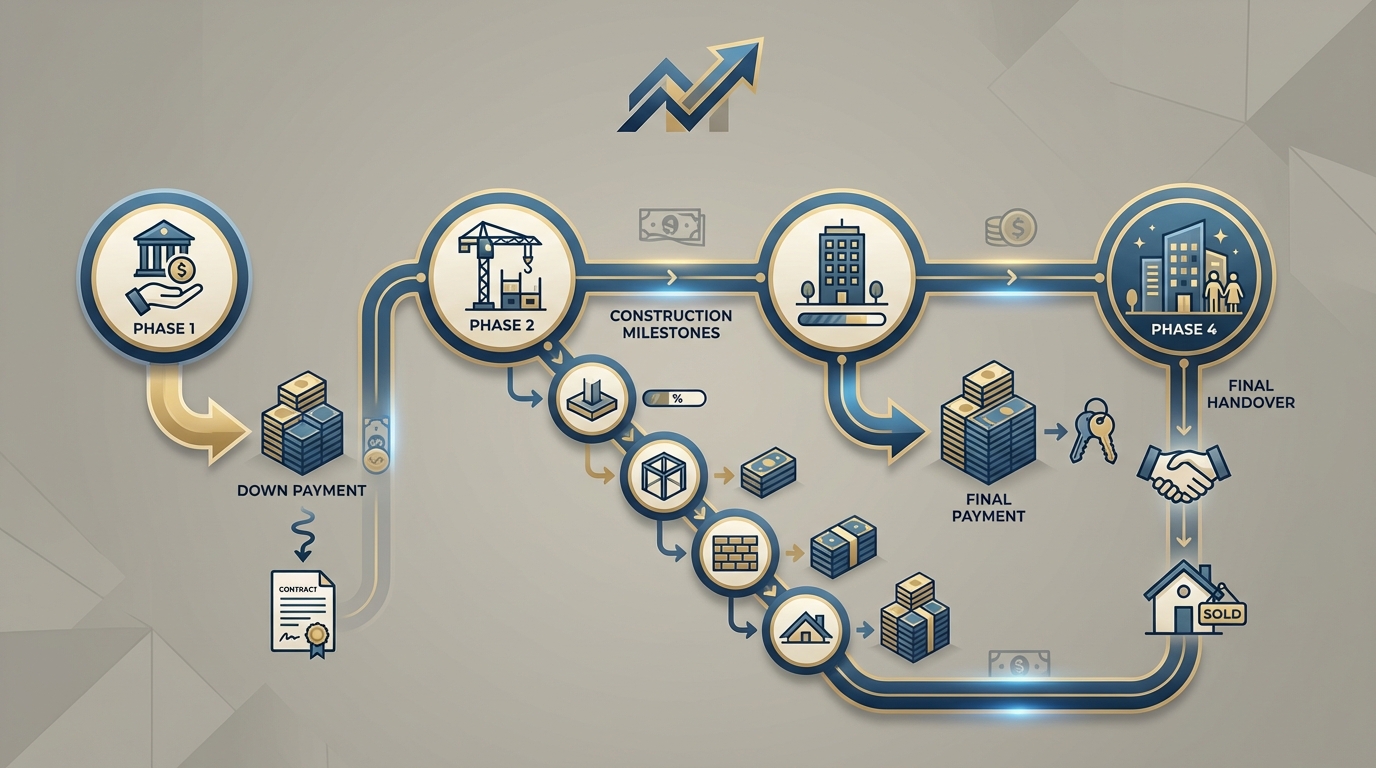

頭金20%から始める支払いプラン|契約から完成までの流れ

2026年2月時点で最も人気のあるオフプラン支払い方法は、60/40プラン(建設中に60%、引渡時に40%)です(出典:youandhouseproperties.com、2025年12月)。ドバイ不動産 頭金20%が標準的な初期支払い額であり(出典:tarafholding.com、uae-offplan.com、2025年10月)、残りを建設マイルストーンに応じて分割で支払います。

主要な支払いプランの比較は以下のとおりです。

| プラン名 | 建設中 | 引渡時 | 引渡後 | 特徴 |

|---|---|---|---|---|

| 80/20 | 80% | 20% | なし | 早期完済型、価格交渉余地あり |

| 70/30 | 70% | 30% | なし | バランス型 |

| 60/40 | 60% | 40% | なし | 2025年最人気プラン |

| 50/50 | 50% | 50% | なし | 引渡時負担大 |

| 30/40/30(PHO) | 30% | 40% | 30%(2-3年) | キャッシュフロー重視型 |

| 1%月額 | 月額1% | — | — | 6-8年長期プラン |

重要なポイントとして、ドバイの分割払いプランは通常無利息(Interest-free)です。これは銀行ローンとは根本的に異なり、追加の金利負担なく資金計画を立てられる大きなメリットです。なお、DLD(土地局)への登録手数料として物件価格の4%が別途必要になります。

従来型スキームのメリット・デメリット完全比較

従来型の分割払いは、シンプルで理解しやすい反面、建設中に多額の資金を拘束される点がデメリットです。特にドバイ不動産 頭金20%に加えて建設マイルストーンごとの支払いが発生するため、複数物件への同時投資を検討する場合はキャッシュフロー管理が重要になります。ただし、市場が過熱している2026年のプライムエリア(ダウンタウン、パーム・ジュメイラ、ドバイマリーナ)では、柔軟なプランの提供が限定的になっている点にも注意が必要です(出典:off-planproperties.ae、lymrealestate.com、2025年10月)。

ドバイ不動産投資の基本的な疑問については、ドバイ不動産投資FAQ完全版|日本人がよく聞く50の質問で詳しく解説していますので、あわせてご参照ください。

ドバイ不動産の購入・投資に関するご相談は、ASTRAVISTA REAL ESTATE JAPANにお任せください。デベロッパー直仕入れで仲介手数料なし。

無料相談はこちら【実践編①】暗号資産決済スキームの活用方法

ドバイで仮想通貨が使える理由|規制環境と対応デベロッパー

ドバイ不動産 仮想通貨決済が可能な背景には、UAEのVARA(仮想資産規制局)による包括的な規制整備があります。2026年現在、DAMAC、Emaar、Binghattiをはじめとする複数のデベロッパーがビットコイン(BTC)やイーサリアム(ETH)での支払いを受け付けています。

実務的には、多くの場合デベロッパーが提携する暗号資産決済プロバイダー(BitPay等)を経由して支払いが行われます。暗号資産はリアルタイムでAED(UAEディルハム)に換算され、デベロッパーのエスクロー口座に法定通貨として入金されるため、デベロッパー側の為替リスクは限定的です。

ビットコイン・イーサリアムでの支払い実例|手数料・税務処理

ドバイ不動産 仮想通貨での支払いプロセスは以下のとおりです。

- 物件選定・予約:通常のオフプラン購入と同様に物件を選定

- 支払い方法の確認:デベロッパーの暗号資産対応状況と対応通貨を確認

- 決済プロバイダー経由の送金:指定されたウォレットアドレスに暗号資産を送金

- リアルタイム換算:送金時点のレートでAEDに換算

- エスクロー口座への入金:法定通貨としてエスクロー口座に着金

手数料は決済プロバイダーにより異なりますが、一般的に1〜2%程度です。SWIFT送金の手数料(送金額の0.5〜3%+中継銀行手数料)と比較すると、大口送金ほどコストメリットが出やすい構造です。

暗号資産決済のメリット|流動性・税最適化・国境を超える資金移動

暗号資産決済の最大のメリットは、国際送金における速度とコストです。SWIFT送金では3〜5営業日かかる国際送金が、暗号資産なら数十分で完了します。ただし、日本の税務上、暗号資産の売却(不動産購入のための換金を含む)は課税対象となる可能性があります。必ず税理士に事前相談のうえ、適切な税務処理を行ってください。

また、暗号資産の価格変動リスクは無視できません。送金から着金までの間にレートが大きく変動するリスクがあるため、ステーブルコイン(USDT、USDC)を活用するか、市場が安定しているタイミングでの送金を検討することが重要です。

【実践編②】ポストハンドオーバープラン(PHO)の戦略

PHOとは?完成後の分割払いで何が変わるのか

ポストハンドオーバープランとは、物件の引渡し後も分割払いを継続できるスキームです。典型的な例として30/40/30プラン(建設中30%、引渡時40%、引渡後30%を2〜3年で支払い)があります(出典:off-planproperties.ae、shamproperties.com、2025年4月)。

このスキームの最大の利点は、引渡後すぐに賃貸運用を開始し、その賃料収入で残債の支払いに充てられる点です。「ポストハンドオーバープランは買い手に柔軟性を提供し、引渡後も賃貸収入で支払いを賄える」と、大手不動産コンサルタントも評価しています(出典:engelvoelkers.com)。

従来型オフプランとの支払いスケジュール比較

たとえば200万AED(約8,000万円)の物件を購入する場合を比較してみましょう。

| タイミング | 60/40プラン | 30/40/30 PHOプラン |

|---|---|---|

| 契約時(頭金) | 40万AED(20%) | 20万AED(10%) |

| 建設中 | 80万AED(40%) | 40万AED(20%) |

| 引渡時 | 80万AED(40%) | 80万AED(40%) |

| 引渡後1〜3年 | なし | 60万AED(30%) |

| 建設中の総支出 | 120万AED | 60万AED |

PHOプランでは、建設期間中のキャッシュアウトが従来型の半分で済むため、浮いた資金を他の投資に回すことが可能です。

PHO活用で最大化する現金フロー効率

ただし、2026年の市場動向として注意すべき点があります。「市場が過熱しているため、多くのデベロッパーはポストハンドオーバープランを提供する必要性を感じていない」という指摘もあり(出典:off-planproperties.ae)、プライムエリアではPHO付き物件の選択肢が限られています。一方、JVC、Arjan、Dubai Southなどの新興エリアでは、Danubeの1%月額プランやDAMACの最大4年プランなど、より柔軟なポストハンドオーバープランが利用可能です(出典:engelvoelkers.com、lymrealestate.com、2025年12月)。

新興エリアへの投資を検討される方は、ドバイサウス完全ガイド|アル・マクトゥーム空港拡張で注目の次世代投資エリアもぜひご覧ください。

【最新スキーム】賃料相殺で残債ゼロに|先進的な購入戦略

賃料相殺メカニズム|完成後すぐに利益を生み出す仕組み

賃料相殺スキームは、ポストハンドオーバープランの発展形です。物件引渡後の残債支払いを、実際の賃料収入で賄うことを前提に設計されたプランです。たとえば、年間賃料が物件価格の7%(ドバイの平均的な表面利回り)の場合、引渡後の30%の残債を約4年で完済できる計算になります。

デベロッパーが提供する利回り保証プラン

一部のデベロッパーは、一定期間(通常2〜5年)の賃料保証プランを提供しています。これは「保証された賃料収入で残債を支払える」という安心感を購入者に提供するものです。ただし、保証賃料は市場賃料より低めに設定されていることが多く、保証期間終了後の賃料下落リスクも考慮する必要があります。

実例で見る|3年で投資元本を回収するシナリオ

以下は、PHO+賃料相殺を活用したシミュレーション例です(あくまで仮定のシナリオであり、実際の結果を保証するものではありません)。

- 物件価格:150万AED(約6,000万円)

- 支払いプラン:20/30/50(建設中20%、引渡時30%、引渡後50%を5年)

- 建設期間中の支出:75万AED

- 引渡後の年間賃料:10.5万AED(表面利回り7%想定)

- 年間残債支払い:15万AED(50%÷5年)

- 年間持ち出し:4.5万AED(残債支払い−賃料収入)

このケースでは、賃料収入が残債支払いの70%をカバーし、実質的な持ち出しは年間4.5万AED(約180万円)に抑えられます。ただし、空室リスク、管理費、修繕費などの追加コストも考慮する必要がある点にご留意ください。

富裕層が使い分ける|支払いスキーム選択マトリクス

資金規模別おすすめスキーム|1,000万円〜10億円のケース分析

| 投資予算 | 推奨スキーム | 推奨エリア | ポイント |

|---|---|---|---|

| 1,000万〜3,000万円 | 1%月額プラン | JVC、Arjan | 初期負担を最小化し、長期分割で参入 |

| 3,000万〜1億円 | 60/40 or PHOプラン | Dubai South、Creek Harbour | キャッシュフローと値上がり益のバランス |

| 1億〜5億円 | 複数物件PHO+暗号資産決済 | マリーナ、ダウンタウン | ポートフォリオ分散と送金コスト最適化 |

| 5億〜10億円 | 一括+PHO組み合わせ | パーム、エミレーツヒルズ | プライム物件の優先アクセスと価格交渉力 |

ドバイクリークハーバーへの投資を検討される方は、ドバイクリークハーバー完全ガイド|投資・生活の両面から徹底解説も参考になります。

税務最適化×支払い計画|日本の税理士と相談すべき項目

日本居住者がドバイ不動産を購入する場合、以下の税務上の論点が発生します。

- 暗号資産の売却益:不動産購入のために暗号資産を換金した場合、雑所得として課税される可能性

- 海外不動産所得:賃料収入は日本の所得税の課税対象

- 国外財産調書:年末時点で5,000万円超の国外財産を保有する場合、調書の提出が必要

- 為替差損益:AED建て資産の円換算による為替差損益の処理

これらは個人の状況により大きく異なるため、必ず国際税務に精通した税理士にご相談ください。

複数物件・ポートフォリオ戦略での組み合わせ

富裕層投資家の間では、プライムエリアの物件を80/20プランで早期完済し、新興エリアの物件をPHOプランで長期分割するという「二刀流戦略」が注目されています。これにより、安定した賃料収入を確保しつつ、成長エリアでのキャピタルゲインも狙うことが可能です。

2026年以降の新スキーム予測|デジタル決済・NFT・AIの活用

デジタル・ディルハム決済の導入見通し

UAE中央銀行が推進するCBDC(中央銀行デジタル通貨)「デジタル・ディルハム」の導入が進めば、不動産取引のデジタル化がさらに加速する見通しです。国際送金のコストと時間が大幅に削減される可能性があり、日本からの投資がより手軽になることが期待されています。

NFT・ブロックチェーンを活用したシンジケーション

不動産のトークン化(NFT化)により、1物件を複数の投資家で共同保有する「シンジケーション」がより簡単になる可能性があります。ドバイ土地局(DLD)はすでにブロックチェーンを活用した不動産登記システムの実証実験を行っており、将来的にはトークン化された不動産の売買が一般化する可能性もあります。

AI融資判定による即時承認システム

AIを活用した与信審査により、従来数週間かかっていた融資承認が即時化される動きも出ています。これにより、オフプラン支払い方法の選択肢がさらに広がることが見込まれます。

契約時の落とし穴|各スキーム別チェックリスト

手数料・隠れコストの見極め方|各支払いスキーム別

ドバイ不動産購入時に発生する主なコストは以下のとおりです。

- DLD登録手数料:物件価格の4%(必須)

- 管理者登録手数料:約5,000AED

- 暗号資産決済手数料:1〜2%(プロバイダーにより異なる)

- デベロッパー管理手数料:年間10〜30AED/平方フィート

- 弁護士費用:契約レビューで5,000〜20,000AED

為替・金利リスク対策|仮想通貨・複数通貨決済時

暗号資産のボラティリティは、不動産取引における最大のリスク要因の一つです。送金時と着金時のレート差で数%の損失が発生する可能性があります。対策として、ステーブルコイン(USDT、USDC)の活用や、送金タイミングの分散が有効です。

デベロッパー倒産時の保護メカニズム

ドバイではエスクロー口座への支払いが法的に義務付けられており、購入者の資金はデベロッパーの一般資産とは分離されています。万が一デベロッパーが経営破綻した場合でも、エスクロー口座の資金は保護されます。ただし、プロジェクトの遅延や中止のリスクは完全には排除できないため、デベロッパーの財務状況と過去の実績を必ず確認してください。

日本からの送金×支払いスキーム|実務的なプロセスガイド

SWIFT送金 vs. 暗号資産送金|速度・コスト・リスク比較

| 項目 | SWIFT送金 | 暗号資産送金 |

|---|---|---|

| 所要時間 | 3〜5営業日 | 数十分〜数時間 |

| 手数料(5,000万円送金時) | 約15〜50万円 | 約5〜10万円 |

| 為替リスク | JPY→AED変動 | 暗号資産→AED変動 |

| 追跡性 | 高い | ブロックチェーン上で透明 |

| 税務記録 | 銀行明細で容易 | ウォレット記録の自己管理が必要 |

ドバイの銀行口座開設〜決済までの流れ

ドバイ不動産を購入する際、現地銀行口座の開設は必須ではありませんが、賃料受取や管理費の支払いに便利です。Emirates NBD、ADCB、Mashreq Bankなどが非居住者向けの口座開設に対応しています。なお、ドバイ不動産 頭金20%の支払いは、日本の銀行口座から直接デベロッパーのエスクロー口座に送金することも可能です。

日本の税務申告時の記録保管方法

暗号資産での支払いを行った場合、以下の記録を必ず保管してください。

- 暗号資産の取得価額と取得日

- 送金時のレート(スクリーンショット推奨)

- トランザクションID(ブロックチェーン上の取引記録)

- デベロッパーからの受領確認書

- エスクロー口座への着金確認書

成功事例と失敗事例|富裕層投資家から学ぶ実践知

10億円超オフプラン投資で成功した3つの戦略

成功した投資家に共通するのは、①デベロッパーの実績を徹底調査、②複数エリアへの分散投資、③支払いスキームの組み合わせによるキャッシュフロー最適化の3点です。特にEmaarやSobhaなど、過去の引渡実績が豊富なデベロッパーのオフプラン物件を中心に据えつつ、新興デベロッパーの物件をPHOプランで少額から組み入れるアプローチが効果的だったという事例があります。

ポートフォリオ分散に失敗した事例と原因分析

一方で、「すべての物件を同一エリア・同一デベロッパーのPHOプランで購入し、引渡遅延により複数物件の支払いが同時に滞った」というケースも報告されています。分散投資はエリアだけでなく、デベロッパーと完成時期も分散させることが重要です。

仮想通貨決済で税務トラブルになったケース

暗号資産の含み益が大きい状態で不動産購入に充てた結果、日本での確定申告時に多額の雑所得が発生し、想定外の税負担が生じたケースがあります。ドバイ不動産 仮想通貨での購入を検討する際は、必ず事前に税理士と相談し、税務シミュレーションを行ってください。

2026年、あなたに最適なスキームを選ぶロードマップ

資金規模・投資期間別シミュレーション

最適なオフプラン支払い方法は、投資目的(キャピタルゲイン重視 or インカムゲイン重視)、投資期間(短期転売 or 長期保有)、そして資金の流動性ニーズによって大きく異なります。短期転売を狙うなら建設中の支払い比率が高い80/20プランで割引交渉を行い、長期保有なら賃料相殺が可能なPHOプランが有利になる傾向があります。

リスク許容度から逆算するスキーム提案

リスク許容度が低い方には、Emaarなど大手デベロッパーの60/40プランが安心です。一方、リスクを取れる方は、新興エリアのPHOプラン+暗号資産決済の組み合わせで、高い投資効率を追求することも検討に値します。

今から準備すべき書類・環境

- パスポート(有効期限6ヶ月以上)

- 資金証明(銀行残高証明 or 暗号資産ウォレット残高)

- 暗号資産取引所のKYC完了(暗号資産決済の場合)

- 国際税務に対応可能な税理士の選定

- 信頼できる現地パートナーの確保

ドバイでの生活環境や日本語対応サービスについては、ドバイで「日本式サービス」を受けられる完全ガイド2026も参考になります。

よくある質問(FAQ)

Q. ドバイのオフプラン分割払いは本当に無利息ですか?

A. はい、ドバイのデベロッパーが提供するオフプラン支払い方法は、原則として無利息(Interest-free)です。銀行ローンとは異なり、デベロッパーとの直接契約による分割払いのため、金利負担は発生しません。ただし、DLD登録手数料(物件価格の4%)や管理手数料は別途必要です。

Q. 暗号資産でドバイ不動産を購入する場合、日本での税務処理はどうなりますか?

A. 日本居住者が暗号資産を売却(不動産購入のための換金を含む)した場合、その利益は原則として雑所得として課税されます。累進課税により最大55%の税率が適用される可能性があるため、事前に国際税務に精通した税理士への相談を強く推奨します。

Q. ポストハンドオーバープラン(PHO)はどのデベロッパーが提供していますか?

A. 2026年2月時点で、Emaar(最大2.5年のPHO)、DAMAC(最大4年)、Danube(1%月額プラン、6〜8年)などが提供しています。ただし、プライムエリアでは市場の過熱によりPHO付き物件が減少傾向にあり、新興エリア(JVC、Arjan、Dubai South)での選択肢が多い状況です。

Q. ドバイ不動産の頭金20%は最低ラインですか?もっと少なく始められますか?

A. ドバイ不動産 頭金20%は標準的な水準ですが、デベロッパーやプロジェクトによっては10%から購入可能なケースもあります。Danubeの1%月額プランのように、頭金を極めて低く設定したプランも登場しています。ただし、頭金が少ないほど引渡時や引渡後の支払い負担が大きくなるため、キャッシュフロー全体で判断することが重要です。

Q. デベロッパーが倒産した場合、支払った資金はどうなりますか?

A. ドバイではRERA(不動産規制庁)の規制により、購入者の資金はエスクロー口座で管理されることが義務付けられています。デベロッパーの一般資産とは分離されているため、倒産時にも一定の保護があります。ただし、プロジェクトの中止や大幅遅延のリスクは完全には排除できないため、デベロッパーの財務状況と過去の引渡実績を事前に確認することが不可欠です。

まとめ|ドバイ不動産の支払いスキームを味方につける

2026年のドバイ不動産市場では、ドバイ不動産 分割払いの選択肢がかつてないほど多様化しています。従来型の60/40プランからポストハンドオーバープラン、暗号資産決済、さらには賃料相殺スキームまで、投資家の資金規模とリスク許容度に応じた最適なオフプラン支払い方法を選択できる時代です。

ただし、支払いスキームの多様化は、同時に判断の複雑さも増しています。為替リスク、税務処理、デベロッパーリスクなど、考慮すべき要素は多岐にわたります。だからこそ、ドバイ現地に精通し、デベロッパーとの直接取引ができるパートナーの存在が重要になるのです。

ドバイ不動産の購入・投資に関するご相談は、ASTRAVISTA REAL ESTATE JAPANにお任せください。デベロッパー直仕入れで仲介手数料なし。

無料相談はこちら※本記事の情報は2026年2月時点のものです。

【免責事項】

本記事は情報提供を目的としたものであり、特定の不動産への投資を推奨・勧誘するものではありません。

投資に関する最終決定は、ご自身の判断と責任において行ってください。

本記事の情報は作成時点のものであり、将来の運用成果や価格変動を保証するものではありません。

不動産投資にはリスクが伴い、元本割れの可能性があります。

税務・法務に関する具体的なアドバイスは、専門家(税理士・弁護士等)にご相談ください。